Конспект Красильниковой Елены

В словаре Merriam- Webster «Благосостояние» объясняется, как «хорошее жизненное состояние, отражающее чувство счастья, осознание того, что жизнь удалась, и наличие физического здоровья и материального благополучия».

Так что, по сути, благосостояние отражает сразу несколько отдельных состояний: чувство радости (психологического состояние), здоровья (медицинское состояние) и материального обеспечения (финансовое состояние).

Богатство – не конкретная сумма на банковском счете; богатство – это коэффициент, который измеряет количество лет жизненных расходов, обеспеченных нашими сегодняшними сбережениями. То есть единицей измерений богатства становятся не деньги, а время.

Содержание страницы:

Ключом к стабильному богатству является инвестирование капитала

Корни отрицательного отношению к достойному уровню благосостояния и богатства кроются в философских и религиозных учениях. Само по себе благосостояние не делает человека хорошим или плохим, потребность в благосостоянии одинаково сподвигает на девиантные и делинктвентные поступки как богатых, так и бедных. Бедность как феномен, исторически восхвалялась при жестких политических режимах и под влиянием религиозных учений, как превентивные меры против радикальных действий бедного класса в отношении социального неравенства и стратификации.

На философию экономического успеха человека серьезно влияет его окружение. Необходимо учиться стратегии благосостояния у людей, добившихся какого-либо экономического успеха.

Высокий уровень жизни – это достижение, а не достояние. Здесь речь идет не только об удовлетворении своих эгоистических потребностей, но и о формировании базиса для помощи близким людям.

Деньги – инструмент реализации потребностей разного уровня для себя и близких.

Пирамида Маслоу:

Физиологические потребности: питание заведомо качественными продуктами в то время и в том объёме, которые комфортны и желательны человеку, возможность удовлетворять жажду не водой из ближайшего водоема, а теми напитками, которые хочется пить в этот момент или употребление которых диктуется здравым смыслом.

Физиологические потребности: питание заведомо качественными продуктами в то время и в том объёме, которые комфортны и желательны человеку, возможность удовлетворять жажду не водой из ближайшего водоема, а теми напитками, которые хочется пить в этот момент или употребление которых диктуется здравым смыслом.

Потребность в безопасности: жилье в благополучном районе, перемещение на новых и качественных транспортных средствах, получение квалифицированной медицинской помощи и поддержание здоровья эффективными и проверенными препаратами, возможность получить, в случае необходимости, помощь квалифицированных адвокатов, финансовых консультантов и психотерапевтов в случае, если одолевают мрачные мысли, неестественные желания, страх и неуверенность в будущем.

Потребность в принадлежности к группе и любви: здесь имеется ввиду покупка различных предметов, атрибутики и компонентов для социального признания, и успешного взаимодействия. Клуб болельщиков будет принимать человека, если он увешан их клубной символикой и выбирается вместе с клубом на матчи в другие города и страны. Корпоративные выезды и романтические путешествия требуют расходов. Встреча с друзьями, дальними родственниками, бывшими одноклассниками и однокурсниками – все требует расходов.

Потребность в признании, уважении, почете и других атрибутах успеха: подготовка и защита диссертации, написание статей для профессиональных журналов и порталов, участие в творческих конкурсах требуют не столько денег, сколько времени, но время это должно быть высвобождено из зарабатывания денег. То есть они должны быть. Чтобы выставить свой фильм, картину или музыкальное произведение на конкурс, нужно оплатить участие в нем. Не говоря уже о том, какое влияние в современном мире, где уровень потребления может сказать больше о человеке, нежели талант, интеллект и трудолюбие, играют такие атрибуты престижа, как модная новая одежда, аксессуары, автомобиль, предметы коллекционирования. Они тоже стоят денег.

Познавательные потребности: возможность получать самое качественное образование, путешествовать, получать наставление у лидеров профессии, читать литературу. Тренинги, семинары, мастер- классы лидеров рынка и специалистов высокого уровня. Оплата обучения в частной школе, колледже, университете. Экспедиции и познавательные туры. Даже путешествие пешком или на велосипеде сопряжено с заметными расходами.

Потребности эстетические: в красоте, гармонии или порядке. Хочется жить в красивом доме, обставленном красивыми предметами интерьера. Возможно даже произведениями искусства. Работать в эстетичном, чистом, стильном помещении, где приятно пахнет, работать на красивой технике. Хочется бывать на театральных премьерах и на выставках живописи.

Потребность в самоактуализации: здоровая потребность в раскрытии своего потенциала, реализации своих целей. Каждый человек наделен уникальными способностями и возможностями, реализуя которые он испытывает чувство счастья и удовольствия. Эта потребность выражается не только в деловой сфере, но и в социальной: потребность реализовать себя в роли отца и мужа, матери и жены.

Если стремления к увеличению благосостояния перекрывают негативные мысли, подойдет техника аффирмации.

Чтобы достичь материального благосостояния, человеку нужно использовать четко сформулированные, работающие конкретные правила и математические расчеты.

Планирование – кротчайший путь к достижению финансовых целей, к созданию капитала. Основа создания капитала: Доходы- Расходы = Остаток. Размер личных доходов не важен. Имеет значение лишь контроль над расходами и наличие остатка.

Контроль над расходами – ключ к грамотному управлению личными финансами.

Инвестиционный процесс – это набор руководящих принципов, которые регулируют поведение инвесторов и инвестиционных менеджеров, управляющих капиталом инвесторов. Этот процесс позволяет им оставаться верными принципам своей инвестиционной, стратегии- например, инвестировать только в надежные инструменты и в надежных валютах, вкладывать на долгие сроки с целью накопления солидного капитала для блага семьи.

Инвестиционный процесс представляет собой набор ресурсов

- Повторяемость – является желательной характеристикой в инвестиционном процессе. Она определяет способность к достижению предсказуемого результата посредством выполнения конкретных действий.

- Высокие стандарты прозрачности. Инвестиционный менеджер или фонд для достижения высоких результатов ни при каких условиях не будет использовать в качестве своих инструментов азартные игры. Инвестиционный процесс в первую очередь требует дисциплины, соблюдения правил игры и порядочности. Не допускает компрометирующих действий.

- Постоянная деятельность и постоянный поиск интересных инвестиций. Этот пункт предполагает, что у инвестиционного менеджера должен быть ценный навык в умении находить «бриллианты». Инвестор или инвестиционный менеджер должен быть профессионально грамотным и уметь обрабатывать информацию. Часто этот процесс означает поиск конкурентоспособных и сильных компаний и перспективных проектов, которые «пропустил» или недооценил другой инвестиционный менеджер.

В результате формируется некий «портфель» из компаний и проектов, разнообразный с точки зрения географических и отраслевых конечных рынков, бизнес – моделей и организационных структур, и структур собственности.

Ключевыми аспектами инвестиционного процесса являются генерация идей, исследование инвестиций и управление «портфелем».

Теория 15%

Теория предполагает, что человек регулярно откладывая и инвестируя 15% от своих доходов, через 25 лет сможет накопить сумму, которая обеспечит его пожизненно.

При накоплении капитала срок является важнейшим фактором его роста. Можно даже сказать, что в инвестировании при всех равных условиях срок инвестиции важнее суммы инвестиции.

Целесообразно инвестировать на долгие сроки. Это гораздо более дальновидно и доходно.

Финансовое планирование состоит из:

- Самооценка (анализ личной финансовой ситуации)

- Планирование своих финансовых целей

И начинать финансовое планирование нужно с самоанализа собственной финансовой ситуации.

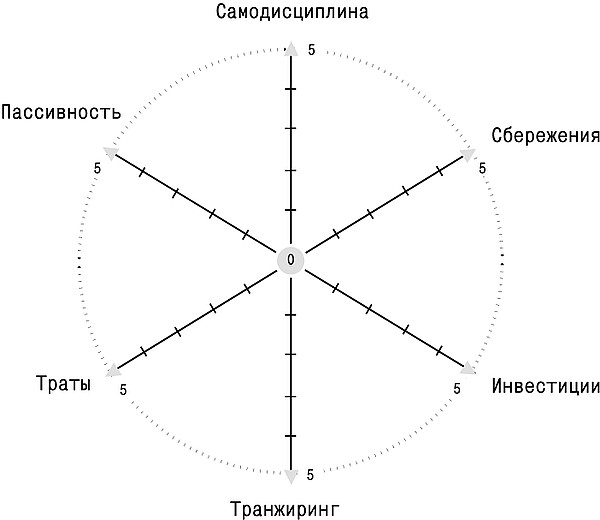

Успех в финансах достигается только тогда, когда человек находит баланс между всеми характеристиками, представленными на рисунке. Например, отсутствие финансовой Самодисциплины может привести человека к транжирингу денег, поскольку траты — это противоположность Сбережениям. Но сами по себе начальные Сбережения не приведут к финансовому благополучию, если они не будут Инвестироваться.

Успех в финансах достигается только тогда, когда человек находит баланс между всеми характеристиками, представленными на рисунке. Например, отсутствие финансовой Самодисциплины может привести человека к транжирингу денег, поскольку траты — это противоположность Сбережениям. Но сами по себе начальные Сбережения не приведут к финансовому благополучию, если они не будут Инвестироваться.

Если вы тратите все, что зарабатываете, вы будете бедными. Человек может быть действительно материально обеспеченным, только если он дисциплинированно накапливает и инвестирует капитал.

-

Самодисциплина- Транжиринг

Самодисциплина – следование определенному порядку и установленным правилам. Чтобы создать капитал нужно знать, как это сделать.

Транжиринг – это неумеренные траты, приводящие к излишним расходам и в конечном итоге потере накоплений. Это образ жизни, при котором человек живет не по средствам и при расходовании денег руководствуется импульсом, эмоциями и мгновенными желаниями, но не здравым смыслом.

-

Сбережения- Траты

Сбережения – хранение, пополнение и накопление денежных средств. Необходимо регулярно откладывать деньги, добавляя его к отложенному капиталу для его наращивания.

-

Инвестирование- Пассивность

Инвестиции— это сбережения, вложенные в некие проекты или в ценные бумаги в надежде, что эти действия приведут к приумножению имеющихся средств.

Пассивность – это ситуация, при которой деньги не работают, не приносят дохода, лежат «мертвым грузом», не задействованы в процессе инвестирования и не имеют никакой другой реальной возможности приумножиться.

Если суммировать все вышесказанное, то образуется единая цепочка, увязывающая вместе все ценности в матрице Материального Благосостояния. Самодисциплина, необходимая для достижения материального благосостояния, приводит к эффективному семейному бюджетированию, что само по себе приводит к успеху в финансах – к Сбережениям. Как только сбережения появились, их можно и нужно инвестировать – для достижения еще большего финансового успеха. Одновременно мы не должны распыляться и растрачиваться по пустякам. В этом поможет Самодисциплина, которая не допустит Транжиринга. Имеющиеся накопления будут взращивать сами себя, если они не пассивны и не лежат без дела у хозяина под подушкой.

Финансовая стратегия

Финансовая стратегия – это не вопрос качества жизни или спокойствия за свою старость. Финансовая стратегия – это вопрос социальной реализации личности, вопрос самой жизни.

Самодисциплина – Транжиринг.

Необходимо понять, что дисциплина в финансовой сфере затрагивает нашу способность контролировать свои желания и импульсы настолько и до того момента, пока мы не достигли своих финансовых целей. И тут суть в том, что идти к этим рубежам мы должны маленькими шажочками, но строго вперед. А попутно предпринимать последовательные действия, которые помогут сформировать положительные привычки в деле управления личных финансов.

Сбережения – Траты.

Здесь для достижения успеха нам просто необходимо помнить простую формулу: Доходы — Расходы = Чистый Остаток. Чистый остаток идет на формирование сбережений, и тут особенно важно постараться сделать остаток равным минимум 15 % от ваших доходов.

Инвестиции – Пассивность

В эффективном управлении личными финансами важно, во-первых, увидеть возможность для наращивания капитала. А во-вторых, недостаточно просто иметь чистый остаток. Его нужно заставить работать на вас. И лучшего инструмента для этого, чем инвестиции под хорошие проценты, никто еще не придумал. Важно научиться их активно приумножать.

Квадрант успешного финансового планирования

Цель Квадранта успешного финансового планирования – помочь вам как можно быстрее и легче разложить важнейшие цели и события по приоритетам и по срокам. Это особенно важно для планирования пенсионных сбережений – не начинать планировать за месяц до пенсии. Если, конечно, вы действительно хотите на пенсии жить и радоваться, а не считать каждую копейку.

Базовые правила о Квадранте:

- Наиболее правильная цель к которой стремимся –поместить себя во 2-й квадрант, тот, который находится справа вверху.

В 1-м квадранте находятся вещи, которые важны и требуют срочного выполнения. Это избавление от долгов, снижение расходов, построение бюджета и организация контроля над личными финансами.

- Прежде чем приступить к выполнению задач во 2-м квадранте, следует выполнить задачи, поставленные в 1-м квадранте.

Здесь сформулированы задачи для стратегического планирования, которое требует тщательного и аккуратного обдумывания решений. Эти пункты плана внедряются в жизнь медленно, но верно. Вам предлагается сформировать и подсчитать ваши долгосрочные финансовые планы, включая пенсионные сбережения; написать завещание и оформить наследство; открыть страховые полисы (жизни и инвалидности); пересмотреть свой инвестиционный портфель с учетом именно собственных долгосрочных финансовых целей; проанализировать и оптимизировать финансовые затраты посредников.

- Действия и занятия в 3-м и 4-м квадрантах вам нужно постараться минимизировать или вообще от них избавиться.

В данный квадрант мы включаем то, что срочно, но в конечном итоге не очень важно. Например, траты, которые стоит минимизировать или вообще ликвидировать, а именно: покупка ненужных товаров и услуг, предлагаемых на распродажах; спонтанные дорогие приобретения; частые походы в дорогие рестораны; погоня за новомодными гаджетами; частые перелеты и путешествия; спонтанные и импульсивные решения об инвестициях; привычка давать деньги в долг; краткосрочные и дорогие кредиты.

Квадрант 4

В данной нише находится все то, что не имеет никакой срочности и тем более важности, например: регулярное приобретение вещей, которые не приносят удовольствия и пользы; слепое следование моде, выражающееся в покупке дорогих статусных вещей; увлечение «показухой»; приобретение нового автомобиля до того, как существующий начинает испытывать проблемы; азартные игры, посещение сомнительных заведений и вложение инвестиций в азартные игры; шопинг от скуки; приобретение кредитных карт в розничных пунктах (карты магазинов и т. д.). Здесь мы больше всего говорим о действиях и вещах, которые поддерживают ваш статус и имидж. Большинство из перечисленных трат – деньги, выброшенные на ерунду, без которой можно спокойно обойтись.

Финансовая подушка

Возьмите сумму ваших ежемесячных затрат (не доходов!) и умножьте эту цифру на 6. Эта цифра станет суммой финансового резерва, который покроет ваши необходимые жизненные расходы в течение 6 месяцев! Этот резерв/подушка не должен активно инвестироваться. Помните, что эти деньги должны находиться в качестве финансового резерва на «черный день», то есть они должны не только находиться в надежном месте, но и быть легко и быстро доступными.

Правила для достижения материального благосостояния

ПРАВИЛО 1. Для достижения материального благосостояния человеку необходимо планировать свои финансы. В первую очередь нужно научиться правильно распределять бюджет.

ПРАВИЛО 2. Доходы и расходы сами по себе не важны в планировании денег. Но что важно, так это чтобы после всех расходов всегда оставался остаток. Остаток позволит создать начальные сбережения, которые возможно будет приумножить с помощью грамотного инвестирования.

ПРАВИЛО 3. Инвестиции и сбережения необходимо хранить в твердых валютах (доллар, евро, швейцарский франк и другие). Это защитит ваш капитал от обесценивания в результате девальваций и инфляции.

ПРАВИЛО 4. Прежде чем начнете инвестировать, сначала определитесь со своими финансовыми целями, которые состоят из финансовой подушки, хотелок и пенсионных сбережений. Размеры финансовой подушки рассчитываются по формуле, в которой сумма месячных жизненных затрат умножается на 6. Эта цель краткосрочная, то есть ее рекомендуется выполнить как можно скорее. Хотелки – это значительные будущие расходы, запланированные, как правило, на средний срок (до 10 лет). Обычно люди имеют реальное представление о сроках и суммах будущих хотелок. Пенсионные сбережения – это, как правило, наиболее долгосрочная финансовая цель, которая предполагает наличие капитала, пожизненно обеспечивающего человека или его семью после его выхода на заслуженный отдых. В виду того, что данная цель обычно ставится задолго до реальной необходимости в этих средствах, в этих подсчетах важно учитывать инфляцию.

ПРАВИЛО 5. Инвестиции рекомендуется делать в валютные и иностранные накопительные инструменты с умеренным риском – такие, как акции, облигации и инвестиционные фонды. Жителям в СНГ не рекомендуется инвестировать в местные финансовые инструменты и заниматься торговлей и спекуляциями производными и высоко — азартными инструментами, такими, как Форекс, фьючерсы, бинарные опционы и другие. Инвестирование в прямые объекты недвижимости с целью сдавать эти объекты под аренду также не рекомендуется.

Похожие статьи по данной теме: