Что такое стратегия дохода, зачем она нужна и какие виды бывают. Задача выбора стратегии дохода напрямую связана с тем, как найти свое место в жизни, как определить свою полезность на конкретном рынке. Нужно сделать осознанный выбор, работать ли на реального работодателя или открыть собственное дело. Почему плохо иметь один источник дохода.

Для тех, кто хочет навести порядок в своих личных или семейных доходах, взглянуть правде в лицо и определиться, что для него важно. Каждый человек стремится увеличить свои доходы, чтобы обеспечить себе безбедную жизнь. Но далеко не все подходят к этому сознательно, анализируя возможные модели управления своими доходами. Этим моделям и посвящается данная статья.

Содержание страницы:

Денежные средства: человек и общество

Доходы – это денежные средства (иногда и материальные ценности), которые поступают конкретному человеку от общества (социума). Этот поток благ идет, как правило, в ответ за то, что человек отдает этому обществу – свой труд, затраты физической или умственной энергии. Именно доходы лежат в основании всех личных финансов и семейных бюджетов.

Поэта М. Светлова однажды спросили, что он больше всего любит писать – стихи или прозу? И тот ответил: «сумму прописью».

Конечно, семья может вести натуральное хозяйство, обходиться продуктами собственного изготовления или совершать простейшие «бартерные сделки», обменивая товар на товар. Однако трудно представить себе семью, обходящуюся в современном обществе вообще без денег. Деньги – великий посредник между отдельным человеком, его семьей и обществом.

Деньги – это своеобразная форма социальной энергии, которая легко преобразуется в условиях рынка в разнообразные материальные и духовные блага. Без денег человек становится социально и физически слабым, ему грозят голод и болезни. Вот почему почти с самого детства объявляется «охота на деньги» подобно тому, как в доисторических временах объявлялась охота на мамонтов.

Финансовое планирование — почему доходы нужно планировать?

В настоящее время в России «доходное поведение» человека зачастую складывается стихийно. Говорят, что его бюджет имеет «рваное финансирование». А сам обычный русский человек говорит, что он живет «от зарплаты до зарплаты», или находится «в долгах, как в шелках», или его выручает «тещина субсидия» и т.д..

Конечно, средний класс имеет более высокий уровень финансовой грамотности. Он уже может ни в чем себе не отказывать, однако и здесь часто наблюдается слабая управляемость денежными потоками, низкий уровень личного финансового планирования. Олигархов же в данной статье мы не рассматриваем.

В чем причины такого неосознанного поведения по отношению к своим доходам и расходам? Их можно разделить на внешние и внутренние. К внешним причинам отнесем традиционно низкий в России уровень средней заработной платы (что там планировать?). А так же, неурегулированные трудовые отношения и задержки зарплат (нельзя точно спрогнозировать), хроническая инфляция (зачем копить, если деньги обесцениваются?) и т.д.

Однако у многих людей просто отсутствуют навыки финансового планирования (не обучали), не сформирована привычка к регулярному учету доходов и расходов. Возможно, нет понимания финансовых проблем и нежелание принять ответственность за нищенское существование на себя (ссылка Пути к богатству Национальная специфика). (внутренние причины).

Поэтому основная задача – найти свою стратегию доходов и повысить управляемость своими финансами. Доходная стратегия – это наша осознанная позиция, где и как мы будем «добывать» деньги, чтобы потом их тратить или накапливать. Доходная стратегия – это наш долгосрочный план выживания и развития в современном мире, где почти все «завязано» на деньги.

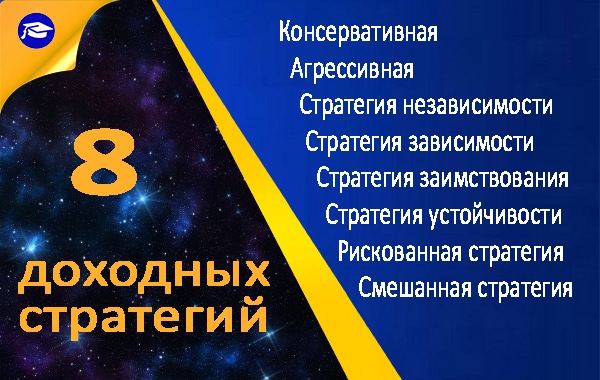

Стратегии доходов — 8 моделей доходных стратегий

Можно выделить 8 основных доходных стратегий (моделей), которых придерживается человек/семья (осознанно или неосознанно):

- Консервативная стратегия дохода: стремление к стабильному денежному потоку, без потрясений и гарантированной заработной плате.

- Агрессивная стратегия дохода: деньги любой ценой, согласие на любые формы заработка (с небольшими ограничениями) и стремление к увеличению пассивных доходов.

- Стратегия независимости: ставка делается только на собственный источник средств, заработки и доходы семьи как ячейки общества.

- Стратегия зависимости: когда считается нормальным брать пожертвования, материальную помощь. Стараются максимизировать возможные социальные выплаты, субсидии.

- Стратегия заимствования: жизнь в долг, кредиты, займы.

- Стратегия устойчивости: источники денежных средств могут быть как собственными, так и заемными. Но при этом важно обеспечить осознанное управление денежным потоком. Это значит вовремя отдавать долги и проценты, не допускать финансовые риски.

- Рискованная стратегия дохода: ставка на финансовые рынки, активная игра с валютными курсами, ценными бумагами и другими финансовыми инструментами.

- Смешанная стратегия дохода: своеобразный «микс» из рассмотренных выше.

Следует отметить, что нет однозначно плохих или хороших стратегий. Важно, подходит ли она вам. И важно, чтобы она в принципе была. Чтобы не было ситуации, которую описал в своих стихах Игорь Губерман:

*Сижу с утра до вечера

с поникшей головой –

совсем нести мне нечего

на рынок мировой.

(подробнее смотри Игорь Губерман)

Так, консервативная стратегия дохода, связанная с моделью «наемный работник» комфортна для многих людей, не желающих брать на себя предпринимательские риски и стремящихся к спокойной жизни. По-русски ее можно обозначить: «не потопал-не полопал». В этой модели существуют только активные доходы в ответ на конкретные действия человека, оплачиваемые со стороны работодателя. Другими словами, деньги идут только в ответ за труд, и то не всякий.

Однако есть модель, когда кроме активного дохода существует так называемый «пассивный доход«, не требующий затрат личного времени и труда. Здесь деньги зарабатывают деньги (вклад в банке, акции или облигации и другие финансовые инструменты). Здесь больше рисков и активностей и потому она называется агрессивной.

| Про «пассивный доход» подробнее будет в следующих статьях. Следите за нашим сайтом, подписывайтесь на получение новых статей что бы быть в курсе. |

Стратегия является гармоничной, если она отражает психологические особенности человека. Так, есть люди, которые очень независимые и им сложно принимать чью-то помощь. Поэтому и в денежном мире для них более комфортной будет стратегия независимости, предполагающая опору только на собственные силы в добывании средств к существованию.

И наоборот. Нет ничего постыдного в том, чтобы многодетной, например, семье, рассчитывать на получение субсидии и социальные выплаты, финансовую помощь родных и близких. Просто важно понимать, в какой модели вы живете, что вас устраивает, а что – нет. Важно уметь «осмечивать» свои мечты и желания и находить под них адекватные источники дохода. И даже если вы используете стратегию заимствования (кредиты банков, другие заемные средства), уметь «смотреть правде в лицо». А это значит просчитывать риски и планировать источники возврата полученных средств (берут, как известно, чужие деньги и на срок, а отдают свои и навсегда).

Три источники денежных средств

Эта задача напрямую связана с тем, как найти свое место в жизни, как определить свою полезность на конкретном рынке. Нужно сделать осознанный выбор, заключить ли соглашение с реальным работодателем или открыть собственное дело. Поразмыслить на тему, опираться ли в жизни лишь на собственные силы или использовать другие источники денежных средств. Например, участвовать в партнерских программах.

В любом случае, следует стремиться иметь для своего бюджета не менее трех источников дохода. Например, постоянный (гарантированный доход), переменный (возможность подработки или получения премий за личные достижения) и инвестиционный (проценты по вкладам в коммерческие банки, арендную плату за временно неиспользуемое имущество, дивиденды от акций и т.п.). Самая страшная цифра для финансов – 1. Если вы имеете только один источник доходов – вы очень уязвимы.

Кроме того, стратегии доходов могут меняться в зависимости от периода времени и целей человека. Это вполне естественно, ибо они отражают определенные этапы жизненного цикла. Например, в юном возрасте, не обладая опытом, сложно найти работу, которая устраивала бы и по доходам, и по интересам человека. Поэтому не надо бояться менять места работы и формы получения доходов. Можно позволить себе экспериментировать. Однако с возрастом нужно выбирать более консервативные стратегии и даже по пассивному доходу больше доверять банкам, чем инвестиционным компаниям.

А у вас какая сейчас стратегия дохода?

Напишите нам и мы вместе проанализируем, подходит ли она вам.

Похожие статьи по данной теме: